Die Bilanzierung ist ein grundlegender Bestandteil des betrieblichen Rechnungswesens und dient der geordneten Erfassung, Bewertung und Auswertung sämtlicher finanzieller Vorgänge. Sie ermöglicht einen präzisen Überblick über die wirtschaftliche Situation eines Unternehmens zu einem bestimmten Zeitpunkt und bildet die Grundlage für den Jahresabschluss, in dem Vermögenswerte, Verbindlichkeiten und Eigenkapital gegenübergestellt werden. Ihr Ziel besteht darin, ein wahrheitsgetreues und rechtlich einwandfreies Bild der finanziellen Lage zu vermitteln – sowohl für die Unternehmensführung als Entscheidungsbasis als auch für externe Interessengruppen wie Banken, Anteilseigner oder Behörden.

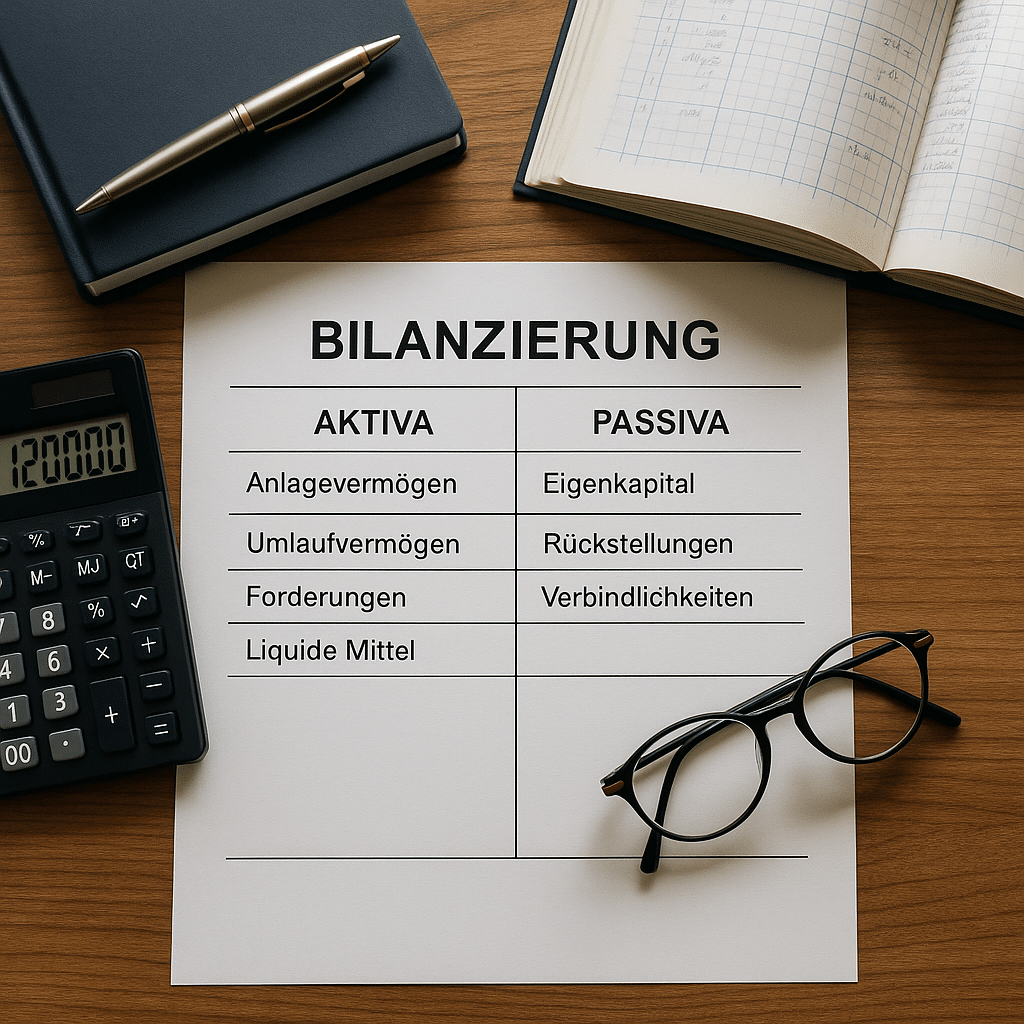

Das zentrale Instrument der Bilanzierung ist die Bilanz. Sie gliedert sich in Aktiva und Passiva:

Auf der Aktivseite werden sämtliche Vermögensgegenstände erfasst, die dem Betrieb zur Verfügung stehen, etwa Gebäude, Maschinen, Vorräte, Forderungen und Zahlungsmittel. Die Passivseite zeigt, wie diese Mittel finanziert wurden – durch Eigenkapital oder durch Fremdmittel wie Kredite. Das Prinzip des Gleichgewichts zwischen beiden Seiten lautet: Summe der Aktiva = Summe der Passiva. Damit wird deutlich, dass jedem Vermögenswert eine entsprechende Kapitalquelle gegenübersteht.

Die Erstellung einer Bilanz unterliegt gesetzlichen Vorgaben, die im Handelsgesetzbuch (HGB) festgelegt sind. § 242 HGB regelt die Pflicht zur Bilanzierung, während § 266 die Gliederung und Darstellung definiert. Diese Bestimmungen sorgen für eine einheitliche und überprüfbare Darstellung, wodurch Vergleiche zwischen Unternehmen erleichtert werden. In der Regel wird die Bilanz am Ende des Geschäftsjahres erstellt, um den finanziellen Status zum Abschlusszeitpunkt festzuhalten.

Zur Bilanzierung verpflichtet sind alle im Handelsregister eingetragenen Unternehmen – insbesondere Kapitalgesellschaften wie GmbH und AG sowie größere Personengesellschaften. Einzelunternehmer müssen erst dann eine Bilanz aufstellen, wenn sie bestimmte Schwellenwerte überschreiten: 800.000 Euro Jahresumsatz oder 80.000 Euro Gewinn. Auch ohne gesetzliche Verpflichtung kann eine freiwillige Bilanzierung vorteilhaft sein, beispielsweise zur Vorbereitung von Finanzierungsgesprächen, zur internen Kontrolle oder zur Ansprache potenzieller Investoren.

Ein bedeutender Grundpfeiler ist der Grundsatz ordnungsmäßiger Buchführung (GoB). Er verlangt eine vollständige, klare und nachvollziehbare Dokumentation aller Geschäftsvorfälle. Buchungen müssen richtig, zeitgerecht und systematisch erfolgen, damit sie von Dritten geprüft und verstanden werden können. Verstöße gegen diese Prinzipien können zu fehlerhaften Jahresabschlüssen führen und rechtliche Folgen nach sich ziehen.

Zusätzlich gelten verbindliche Aufbewahrungsfristen nach § 257 HGB, um die Nachvollziehbarkeit wirtschaftlicher Vorgänge sicherzustellen. Geschäftsbriefe sind mindestens sechs Jahre aufzubewahren, Belege, Inventare und Rechnungen sogar zehn Jahre. Diese Vorschriften gewährleisten die Transparenz der Geschäftstätigkeit über längere Zeiträume und ermöglichen eine spätere Überprüfung durch Finanzbehörden oder Wirtschaftsprüfer.

Insgesamt stellt die Bilanzierung ein strukturiertes, gesetzlich geregeltes Verfahren dar, das die finanzielle Situation eines Unternehmens klar und verlässlich abbildet. Sie dient als Entscheidungsgrundlage für Management und Investoren, als Instrument der Unternehmenssteuerung und als Nachweis der wirtschaftlichen Stabilität gegenüber externen Partnern. Durch die Einhaltung der gesetzlichen Vorgaben und der GoB wird die Aussagekraft der Bilanz sichergestellt – ein entscheidender Faktor für Vertrauen, Vergleichbarkeit und langfristigen Erfolg in der Unternehmenspraxis.