Die Einbringung eines Unternehmens stellt einen geregelten Prozess dar, bei dem betriebliche Werte – wie vollständige Betriebe, funktionale Teilbereiche oder Anteile an Personengesellschaften – auf eine juristische Person wie eine Kapitalgesellschaft oder Genossenschaft übertragen werden. Im Gegenzug erhält der Einbringende Beteiligungsrechte an der aufnehmenden Gesellschaft. Ziel dieser Maßnahme ist häufig die Optimierung der Unternehmensstruktur, beispielsweise durch Rechtsformwechsel, Verschmelzung oder Neugründung.

Beteiligte und Vorgehensweise

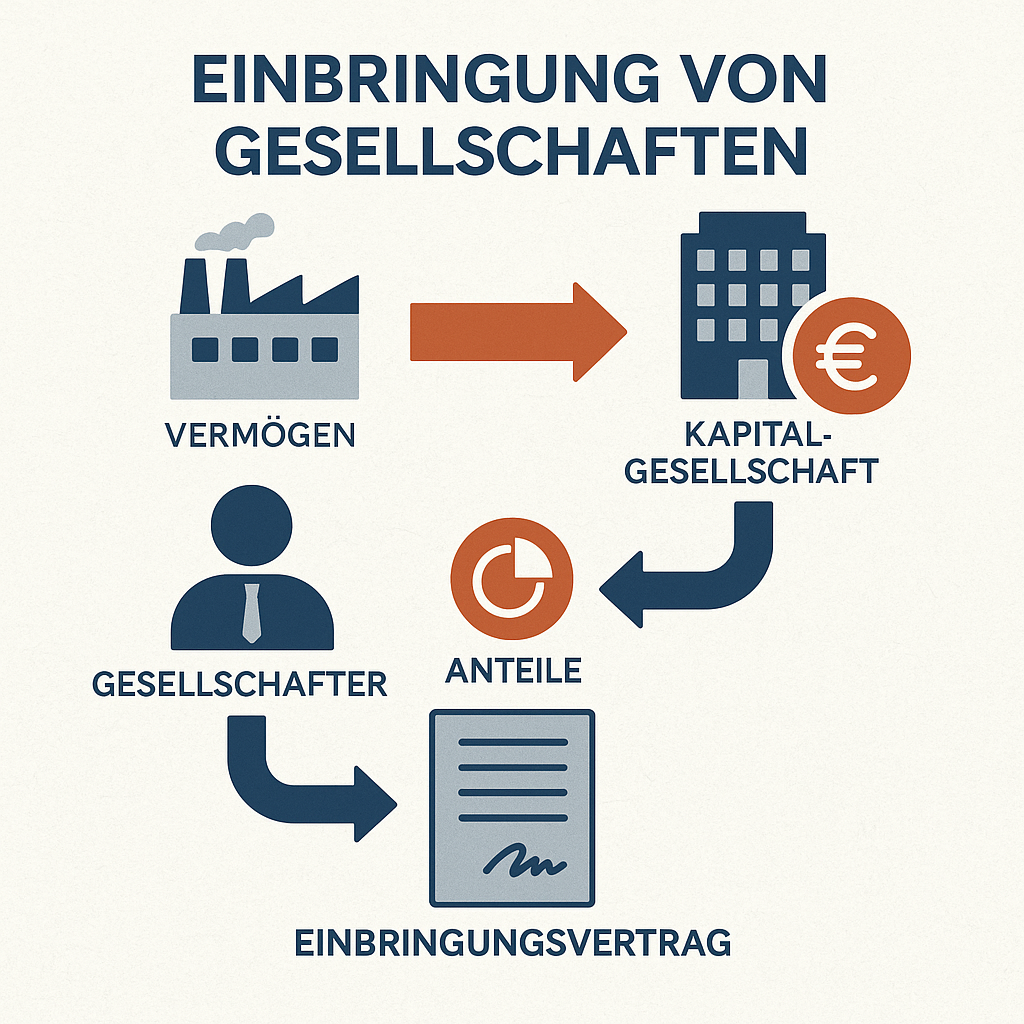

Im Mittelpunkt stehen drei Elemente: die vermögensübertragende Person, die empfangende Organisation sowie das zu übertragendes Eigentum. Die Vermögenswerte werden in Form einer Sacheinlage eingebracht – also durch die Übertragung von Gegenständen oder Rechten, nicht in Form von Bargeld. Dabei können materielle Güter wie Maschinen und Gebäude oder immaterielle Posten wie Firmenwerte oder Beteiligungen übergehen. Der Einbringende erlangt dadurch neue Gesellschaftsanteile oder erhöht seinen bereits bestehenden Anteil am Kapital. Die Einbringung findet häufig Anwendung bei Gründungen, Umstrukturierungen oder zur Eingliederung bestehender Unternehmen in andere Gesellschaftsformen.

Steuerliche Behandlung

Aus steuerlicher Perspektive ist die Bewertung der eingebrachten Werte entscheidend. Grundsätzlich ist der gemeine Wert – also der Verkehrswert – maßgeblich. Unter bestimmten Voraussetzungen kann jedoch der sogenannte Buchwert angesetzt werden, was dazu führt, dass stille Reserven vorerst nicht versteuert werden müssen. Diese unversteuerten Wertsteigerungen gehen somit in die neue Bilanz über und werden erst bei zukünftiger Veräußerung oder Liquidation steuerlich relevant.

Die rechtliche Grundlage findet sich in den Paragrafen 20 ff. des Umwandlungssteuergesetzes (UmwStG). Dort werden unterschiedliche Szenarien geregelt, je nachdem, ob ein vollständiger Betrieb, ein Teilbereich oder ein Mitunternehmeranteil übertragen wird. Jedes dieser Modelle bringt eigene Anforderungen und steuerliche Folgen mit sich.

Formale Anforderungen

Rechtlich handelt es sich bei der Einbringung um ein schuldrechtliches Vertragsverhältnis. Ein zentrales Element ist der Einbringungsvertrag, der zwingend notariell beurkundet werden muss. Dieser Vertrag muss exakt festlegen, welche Vermögensgegenstände auf die Gesellschaft übergehen und in welcher Form der Einbringende am Unternehmen beteiligt wird. Darüber hinaus betrifft der Vorgang sowohl das Gesellschafts- als auch das Sachenrecht, da Eigentumsverhältnisse verändert werden.

Beispiel aus der Praxis

Ein Unternehmer möchte sein Einzelunternehmen in eine GmbH überführen. Dazu gründet er eine neue Gesellschaft und bringt alle betrieblichen Vermögenswerte – etwa Inventar, Kundenstamm und Know-how – als Sachleistung ein. Als Gegenwert erhält er Geschäftsanteile und wird damit Gesellschafter der GmbH.

Fachliche Unterstützung notwendig

Wegen der rechtlichen Komplexität und steuerlichen Tragweite empfiehlt sich eine fundierte Vorbereitung. Die Entscheidung, ob Buchwert oder Teilwert angesetzt wird, beeinflusst die steuerliche Belastung nachhaltig. Eine individuelle Beratung durch steuerliche und juristische Fachpersonen ist deshalb dringend zu empfehlen, um sowohl rechtliche Sicherheit als auch steuerliche Optimierung zu gewährleisten.