Das Gewinn- und Verlust-Konto (GuV-Konto) ist ein zentrales Instrument des internen und externen Rechnungswesens, das der Erfolgsermittlung eines Unternehmens dient. Es ist Bestandteil des Jahresabschlusses und zeigt systematisch, welche Erträge innerhalb eines Geschäftsjahres erzielt und welche Aufwendungen dafür getätigt wurden. Dadurch wird transparent, ob ein Betrieb wirtschaftlich erfolgreich war oder einen Verlust hinnehmen musste. Das Ergebnis liefert wichtige Kennzahlen für die Bewertung der finanziellen Lage und dient als Entscheidungsgrundlage für Unternehmensleitung, Kapitalgeber und weitere Interessengruppen.

Während des Geschäftsjahres werden alle erfolgswirksamen Geschäftsvorfälle zunächst auf Aufwands- und Ertragskonten erfasst. Diese Konten bilden die Basis der laufenden Buchführung. Am Ende des Jahres werden sie über das GuV-Konto abgeschlossen, um den Gesamterfolg des Unternehmens zu bestimmen. Damit fungiert das Konto als Sammelstelle, in der alle wirtschaftlichen Leistungen und Kosten eines Abrechnungszeitraums zusammengeführt werden.

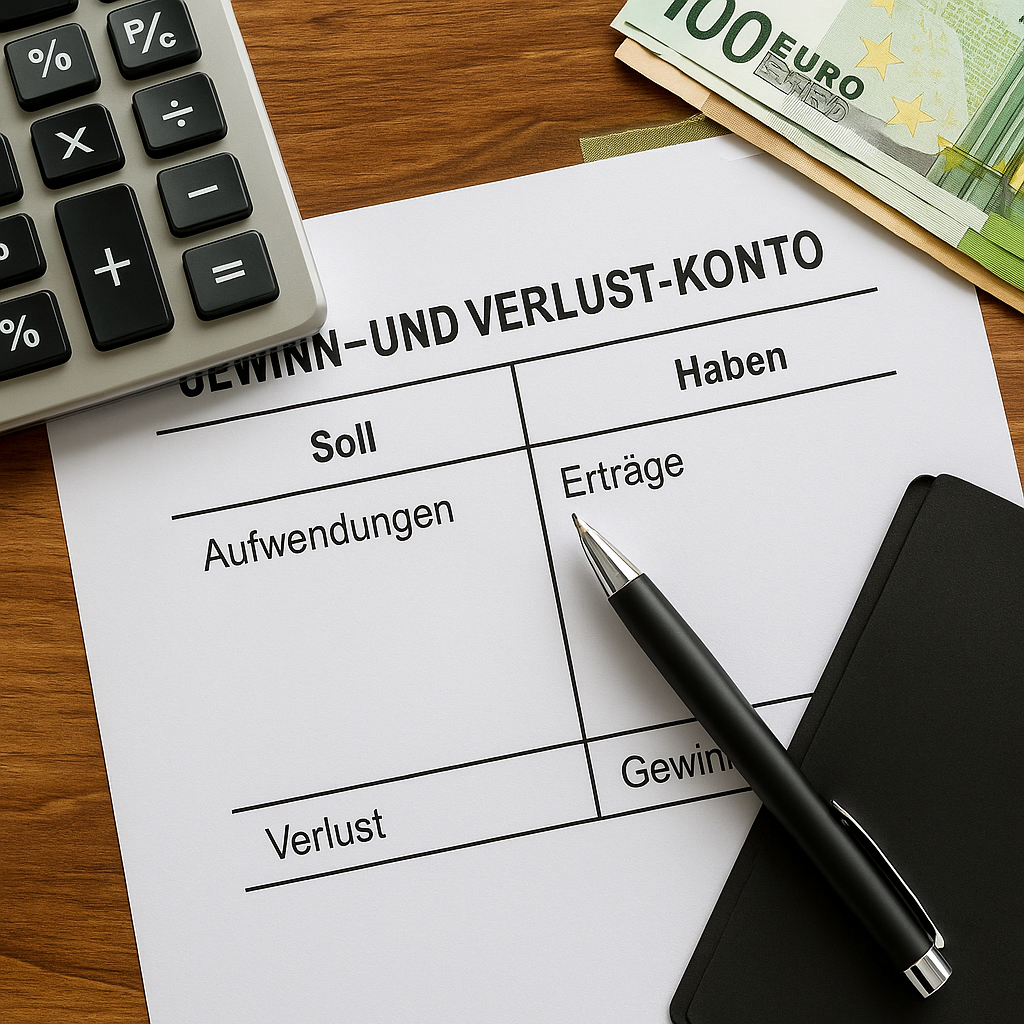

Aufbau und Struktur

Das GuV-Konto ist nach dem Prinzip des T-Kontos aufgebaut und besteht aus einer Soll-Seite und einer Haben-Seite. Auf der linken Seite stehen sämtliche Aufwendungen, also alle betrieblich bedingten Ausgaben, die während des Jahres entstanden sind. Hierzu gehören zum Beispiel Personalaufwand, Mieten, Materialverbrauch, Energiekosten oder Zinszahlungen. Diese Posten verringern das Unternehmensergebnis, da sie einen Werteverzehr darstellen.

Die rechte Seite enthält die Erträge, also alle Wertzugänge, die durch die unternehmerische Tätigkeit erzielt wurden. Dazu zählen Umsätze, Mieterträge, Zinserträge oder Gewinne aus dem Verkauf von Vermögensgegenständen. Sie stellen eine Steigerung des betrieblichen Erfolgs dar, da sie den Wert des Unternehmens erhöhen.

Ermittlung des Ergebnisses

Am Ende des Geschäftsjahres werden die Summen beider Seiten miteinander verglichen. Überwiegt die Haben-Seite, liegt ein Gewinn vor, da die Erträge höher sind als die Aufwendungen. Dieser Überschuss wird auf der Soll-Seite eingetragen. Übersteigt dagegen die Soll-Seite die Habenseite, entsteht ein Verlust, der auf der rechten Seite ausgewiesen wird. Das GuV-Konto zeigt somit klar, wie rentabel das Unternehmen im betrachteten Zeitraum gearbeitet hat.

Abschluss und Weiterverarbeitung

Nach der Feststellung des Ergebnisses wird das Konto abgeschlossen, indem der Saldo in das Eigenkapitalkonto übertragen wird. Ein positiver Abschluss erhöht das Eigenkapital, ein negativer mindert es. Auf diese Weise wird die Verbindung zwischen Gewinn- und Verlustrechnung und der Bilanz hergestellt. Der Jahreserfolg wirkt sich also unmittelbar auf die Vermögens- und Kapitalstruktur des Unternehmens aus.

Bedeutung und Nutzen

Über seine reine Rechenfunktion hinaus hat das GuV-Konto eine große steuerliche und betriebswirtschaftliche Relevanz. Es ermöglicht, die Ertragskraft einzelner Geschäftsbereiche zu bewerten, Kostentreiber zu identifizieren und wirtschaftliche Entscheidungen gezielt vorzubereiten. Außerdem stellt es eine Grundlage für Steuerbehörden, Banken und Investoren dar, um die Leistungsfähigkeit und Stabilität eines Unternehmens einzuschätzen.

Durch die Gegenüberstellung von Erträgen und Aufwendungen liefert das GuV-Konto einen präzisen Überblick über die Rentabilität und macht die Wirtschaftlichkeit betrieblicher Prozesse sichtbar. Es unterstützt die Leitung bei der Planung zukünftiger Strategien und dient als zentrales Werkzeug zur Beurteilung der finanziellen Entwicklung eines Unternehmens. Damit ist das GuV-Konto ein unverzichtbarer Bestandteil eines professionellen Rechnungswesens und der finanziellen Unternehmenssteuerung.